Supremja “shkarkon” Kurtin/ Reagon LDK: Të veprojë Prokuroria

Lexo lajmin e plote

LajmiFundit merr pjesë në programe të ndryshme marketingu ku mund të përfitojë komisione për produktet e zgjedhura në artikujt e publikuar.

Created & Monetized by

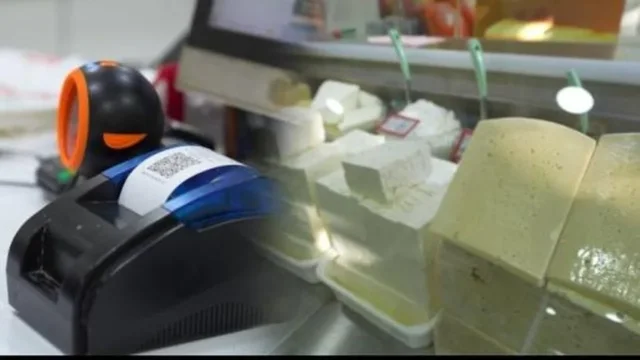

Administrata Tatimore ka njoftuar se prej datës 14 korrik do të nisë kontrolle në terren për të verifikuar faturimin e fiskalizuar të mallrave bujqësore dhe blegtorale, të tregtuara me shumicë dhe pakicë.

Ky veprim synon formalizimin e sektorit dhe mbështetet në ligjin për TVSH-në. Tatimpaguesit që blejnë produkte nga fermerët duhet të lëshojnë “autofaturë” me të dhënat e plotësuara saktë, duke përshkruar mallrat e blera pa TVSH dhe duke përfshirë emrin dhe NIPT-in e fermerit.

Ndër kushtet kryesore janë:

1. Zgjidhni opsionin “autofaturë”, i cili përmban automatikisht të dhënat e blerësit që po lëshon faturën

2. Lloji i faturës duhet të jetë “Blerje nga fermerët vendas” (Domestic)

3. Vendosni të dhënat e fermerit shitës (emri dhe NIPT-i)

4. Përshkruani mallrat e blerë, pa llogaritur TVSH-në

Për të vërtetuar saktësinë e transaksionit dhe origjinën e mallrave të shitur, rekomandohet që fatura të jetë e nënshkruar nga shitësi (fermeri).

Drejtoria Tatimore sjell në vëmendje të tatimpaguesve të këtij sektori se për të qenë subjekt kompensimi duhet të plotësojnë kushtet për t’u regjistruar si “fermer”.

Njoftimi i plotë:

Referuar nenit 147, të ligjit nr. 92/2014, “Për TVSH-në”, i ndryshuar duhet që:

1. Qarkullimi vjetor të mos kalojë kufirin minimal të regjistrimit për TVSH-në

2. Të furnizojnë mallra apo shërbime me prejardhje nga puna e tyre, kryer në një nga aktivitetet e përcaktuara

3. Këto mallra dhe shërbime t’u furnizohen personave të tatueshëm që nuk përfitojnë nga skema e kompesimit

4. Të jenë të pajisur me NIPT nga Drejtoria Rajonale Tatimore ku ushtrojnë aktivitetin prodhuesi bujqësor, pa i’u nënshtruar detyrimit për deklarim, sipas nenit 106 të këtij ligji.

Administrata Tatimore ju fton të deklaroni saktë dhe në mënyrë të plotë mbi aktivitetin tuaj tregtar, në përputhje me detyrimet ligjore në fuqi, në të kundërt mungesa e faturave të fiskalizuara do të sjellë penalitete sipas legjislacionit në fuqi. Sqarojmë se kategoria e fermerëve të regjistruar në Drejtoritë Rajonale Tatimore nuk ka detyrim të mbajë kontabilitet, të deklarojë dhe dorëzojë në Administratën Tatimore Formularin e Deklarimit dhe Pagesës së Tatimit mbi të Ardhurat Personale nga Biznesi apo Deklaratën Vjetore të të Ardhurave Personale për të ardhurat e realizuara nga aktiviteti i fermerit.

Sa më lart, të ardhurat e realizuara nga këta fermerë janë të ardhura biznesore, pra fermeri nuk mbart detyrimin ligjor të deklarimit të tyre. Si vlerë totale e të ardhurave të realizuara shërbejnë të dhënat sipas faturave të blerjes të lëshuara nga grumbulluesit bujqësorë.

Nese qarkullimi vjetor tejkalon kufirin prej 10 000 000 leke, prodhuesit bujqësorë dhe blegtoralë (fermeri) duhet të ç’regjistrohen nga organi tatimor dhe të regjistrohen si tatimpagues pranë Qëndrës Kombëtare të Biznesit, duke marrë numër identifikimi të ri. Sa i takon prodhuesve të tjerë bujqësorë, që nuk janë regjistruar si përfitues të kësaj skeme kompesimi apo që nuk tregtojnë produktet bujqësore tek grumbulluesit bujqësorë, mbartin detyrimin të regjistrohen dhe të deklarojnë të ardhurat e realizuara njëjtë si tatimpaguesit e tjerë.